新闻中心

政策解读 | 在沪外籍员工社保问题

2021-08-24

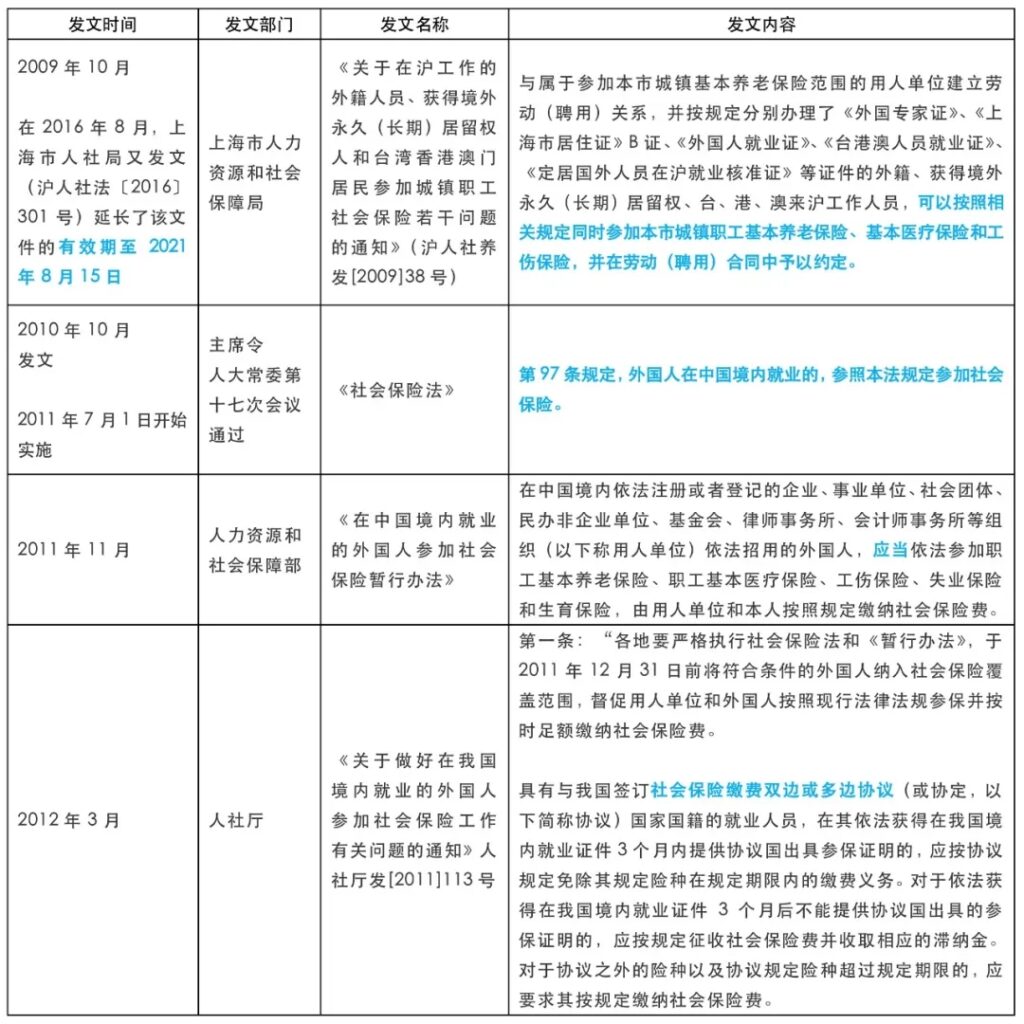

近期关于外籍员工在上海是否需要强制缴纳社保的话题成为外籍员工及公司HR普遍关心的话题。原因是上海地方性的一个政策发文《关于在沪工作的外籍人员、获得境外永久(长期)居留权人和台湾香港澳门居民参加城镇职工社会保险若干问题的通知》(沪人社养发[2009] 38号),即将于2021年8月15日到期。

关于此问题,目前上海市政府尚未给与明确的指示或发文新的政策。我们借此机会梳理了解目前关于外籍员工在中国就业是否应该缴纳社会保险的相关政策文件,来推测动向以及做后期的准备,供HR们参考。

关于缴纳社保的相关政策文件

由于社会保险的征缴实施主体在各统筹城市和地区,因此,部分统筹地区就企业雇佣外国人时的社会保险参保责任有特别规定。目前,上海企业在雇佣外国人时,依旧可以通过双方约定的方式以确认是否依法参保社会保险(养老、医疗和工伤保险)。据此,在目前的实务认知下,上海企业在雇佣外国人时,如果没有参保社会保险,并不当然认为违反社会保险参保义务。

那么对于未来外籍人员雇佣以及参加社会保险的趋势,我们认为,首先,上海的地方性政策是在《社会保险法》出台之前发布的,法律效力比国家法律要低;其次,随着社会保险制度的不断完善,社保入税大方向,及个税政策将外籍员工趋同国民化待遇等方面考虑,外籍员工也应当享有对等的权利和义务。我们推测,上海的外籍员工参保,大概率会向国家法规靠拢。

针对不同社保缴纳方案的税务影响

对于企业的外籍员工的用工成本以及福利保障上的变化,公司也需要尽早做一些预案!当然,这只是一个假设。还有很多仍存在较大的不确定性,待地方有关部门就此做出进一步的明确规定后方可执行,主要涉及以下几个方面,同时针对不同的社保缴纳方案,我们罗列与之对应的税务影响:

1

不排除2021年8月,上海会再次发文明确对部分文件进行延期, 尤其国家近期授权上海市人大及常务委员会根据浦东改革创新实践需要,制订浦东新区法规等动作,是否会带来一定政策制订的空间。

税务影响:根据我们的观察,现阶段在上海工作的外籍人员大部分选择不参加国内的基础社会保险,如果上海市人力资源和社会保障局基于2009年发布的沪人社养发[2009]38号《关于在沪工作的外籍人员、获得境外永久(长期)居留权人和台湾香港澳门居民参加城镇职工社会保险若干问题的通知》后续发布继续执行的通知,那么外籍人员将有机会继续选择不参保,所以与之前相比在个人所得税上不会有任何变化,而企业的用工成本也不会额外增加。

税务建议:建议企业人事部门近期密切关注相关政策的发布,及时了解外籍人员社保政策是否会有相关更新。

2

根据2021年1月20日国务院常务会议精神,要求“做好法定税费正常征缴工作,不得自行对历史欠费进行集中清缴,不得因社保费征收职责划转使企业特别是中小微企业增加缴费负担”。集中对外国人进行社会保险清缴行为也不符合相关精神的要求。追溯缴纳的可能性应该不大。

税务影响:基于上述情况,如果2021年8月15日之后未将相关文件延期,则外籍人员需要按照国家要求,和中国籍雇员一样在上海缴交社保,但可能无需就以前未参保年度进行补缴,所以不会因历年未缴交社保而产生个人所得税缴纳差异。

税务建议:建议企业人事部门近期密切关注相关政策的发布,及时了解外籍人员社保政策是否会有变化及更新。

3

上海市政府的行政操作一贯以公平透明著称,即便有进一步政策改动,也会留取合理时间给企业进行调整处理。

税务影响:基于上述情况,如果2021年8月15日之后未将相关文件延期,则外籍人员需要按照国家之相关规定就地参加基础社会保险。因此,企业用工成本将会增加公司负担部分的社保,由于成本的增加,企业所得税可能因利润的减少而减少,但同时也会减少企业的税后利润。另一方面,外籍人员参保后,社保个人缴纳部分将从税前工资中扣除,个人所得税会相应降低,但同时税后净收入也会相应降低。

税务建议:由于该变化将直接影响外籍人员税后净收入,建议企业人事部门提前与外籍人员沟通解释,积极应对社保变化下的各种意外情况。

4

企业可考虑评估成本预算,以便平衡政策不确定性风险的考量。

税务影响:如上所述,外籍人员参保后企业的用工成本会增加。

税务建议:建议企业人事部门提前制定预案,与外籍人员沟通协商一致,确保后期如果需要参保的话,企业与个人双方均认可或知悉因为参保后,企业所得税和个人所得税的影响。

5

安排收集外籍员工在海外缴纳社保证明,对照双边协议办理免除准备。

(截止目前,我国已与德国、韩国、丹麦、芬兰、加拿大、瑞士、荷兰、西班牙、卢森堡、日本、塞尔维亚等国签订了双边社保协定。例如,德国公民和韩国公民在我国境内就业的,提供参保证明,可以分别不参加基本养老保险、失业保险(德国)和基本养老保险(韩国)。

税务影响:如上所述,任何已参加原住国社会保险的外籍人员,同时符合双边社保协定之规定的,可以提供相关参保证明,免于参加中国的社保缴交,因此对于企业和个人来说不会有企业所得税和个人所得税的影响。

税务建议:建议企业人事部门尽快核查公司外籍人员名单,并核实外籍人员的国籍是否属于双边社保协定中缔约一方,同时核实是否在原住国参保,已确定下一步是否需要在中国参保。

信息来源:上海市人力资源和社会保障局、人大常委第十七次会议、人力资源和社会保障部、人社厅。

编辑声明:如内容中有任何信息不准确或存在版权问题,请与我们联系,我们将对其进行调整。

-

Our Serivces

-

Work Permit and Residence Permit Application

就业许可及居留许可申请

-

Foreigner Permanent Residence ID Card

外国人永久居留身份申请

-

China Immigration Policy Consulting

中国签证政策咨询

-

Office Recommendation

办公室推荐

-

WOFE/JV Registration

外商独资企业/中外合资企业设立

-

Bookkeeping and Tax Declaration

记账和税务申报服务

-

China Tax Policy Consulting

中国税务政策咨询

-

M & A

并购

新闻中心

">了解更多